John coge el teléfono y se le nota estresado.

"Por favor, esto tiene que ser anónimo", dice desde una de las ciudades más emblemáticas de Estados Unidos.

No quiere que se revele su nombre -ni tampoco muchos detalles de su historia- para evitar represalias en su escuela.

John, o la persona tras ese pseudónimo, no tiene ni 30 años pero ya acumula una deuda de US$130.000.

También lee: Cuáles son las mejores universidades del mundo (y en qué puesto quedan las de América Latina)

Es la cantidad a la que llegó con tan solo un año de estudios en una universidad privada.

"Mi sueño era convertirme en dentista, pero nunca pensé que acabaría en esta terrible situación financiera", lamenta, añadiendo que a ese monto también se tienen que sumar US$20.000 que contrajo en estudios anteriores de "pregrado".

Para cuando haya terminado, habrá acumulado "más de US$600.000".

Su caso puede parecer extremo, pero no es único.

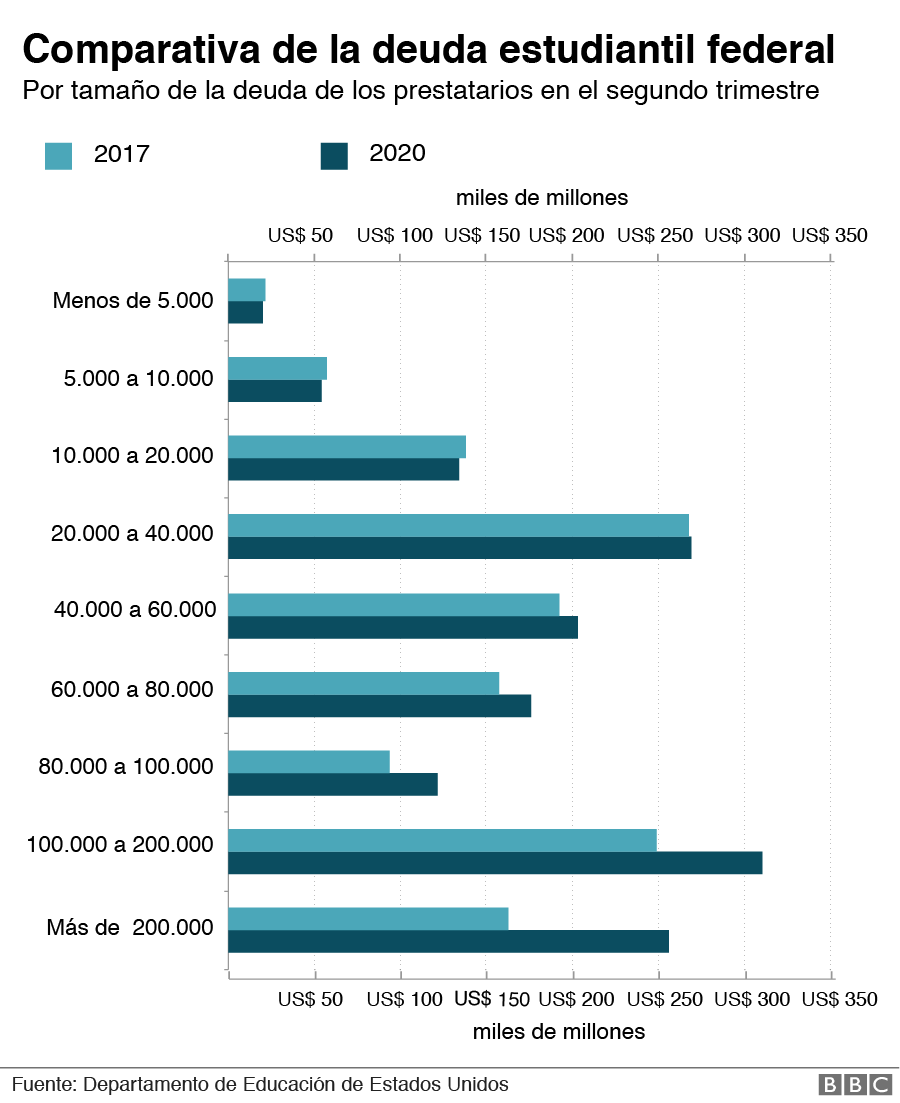

Aunque la media de deuda federal estudiantil se sitúa en unos US$34.000, el número de personas con al menos US$100.000 llegó a los 3,2 millones este segundo trimestre de 2020, un 33,3% más que en 2017, según datos del Departamento de Educación.

A principios de este año, además, más de 270 ciudadanos debían al menos US$1 millón, confirmó el organismo a BBC Mundo. Ese número se situaba en "más de 100" en 2018 y en tan solo 14 hace cinco años.

La deuda estudiantil es la segunda causa de endeudamiento de las familias estadounidenses, solo por detrás de las hipotecas, y, por ende, una de las grandes preocupaciones de la sociedad.

Al hablar de este asunto, las cifras casi que marean: este 2020, el total de la deuda federal estudiantil llegó a los US$1,6 billones, por encima del PIB de España (US$1,4 billones).

También lee: Universidad de EU estudia si perros detectan coronavirus

Prominentes políticos como el senador independiente Bernie Sanders abogan por cancelar toda esa deuda y la pandemia de coronavirus ha vuelto a revitalizar esos reclamos, en medio de la histórica alza del desempleo.

"Una bomba de relojería"

Ante su preocupación, John acabó recurriendo a Travis Hornsby, fundador de Student Loan Planner, una de las empresas líderes en ayudar a personas con grandes montos de deuda estudiantil.

Hornsby cuenta que sus clientes en general tienen US$100.000 de deuda, pero también ha gestionado tres casos con un millón.

El asesor ayuda a sus clientes a encontrar el mejor plan de repago entre los ofertados por el gobierno para evitar que caigan en la quiebra, lo que puede suponer un duro golpe, pues afecta a su crédito y, por ende, dificulta desde comprar un vehículo hasta alquilar o comprar una vivienda.

"El sistema es tan dañino en Estados Unidos porque no tenemos límites", critica Hornsby.

El experto apunta a la falta de límites de los préstamos estudiantiles federales que se pueden pedir, por un lado; pero también critica el aumento del coste de las matrículas en universidades.

Según un estudio de la organización The College Board, de 1989-90 a 2019-20, la matrícula media y las tasas se triplicaron en el caso de las universidades públicas con programas de cuatro años y más que se duplicaron en el caso de las instituciones privadas sin ánimo de lucro con programas de dos y cuatro años, después de los ajustes por inflación.

En Estados Unidos, aquellos que optan por una carrera universitaria pasan por dos fases: los estudios de "undergraduate" o "pregrado", de conocimientos más o menos generales, y posteriormente de "posgraduate", necesarios para recibir un "grado" o "título" más especializado: en total, hasta 10 años de estudios que pueden tener que acabar pagando.

Hay personas, no obstante, que continúan su camino a la especialización… e incluso engordan aun más la cuenta.

Los costes más altos se encuentran en las escuelas de Medicina o Derecho; y Odontología suele liderar la mayoría de listas.

Uno de los casos en esta rama que más eco tuvo estos últimos años fue el de Mike Meru, un ortodoncista que a sus 37 años aún debía más de US$1 millón y cuyo caso fue recogido por el diario The Wall Street Journal.

"En ese caso, la persona pidió el máximo de préstamos para sus estudios de pregrado, después fue a una escuela de Odontología en una de las ciudades más caras de Estados Unidos y solicitó un préstamo de quizá US$500.000, y luego atendió otro programa más para convertirse en ortodoncista (…) en el que acabó pidiendo otros US$300.000. Más el interés acumulado mientras estaba estudiando sin hacer pagos. Y así es como acabó con la deuda de un millón", ahonda Hornsby.

El consultor considera que el sistema se ha convertido en una "bomba de relojería que va a estallar en algún momento en EE.UU.".

"Hay muchos campos donde estamos produciendo graduados en exceso", subraya, señalando las dificultades en ciertos sectores para encontrar trabajo y pagar las deudas.

"No es una catástrofe"

Sin embargo, hay otras voces que instan a "no caer en la trampa del 'cielo se cae sobre nosotros".

"La deuda es un problema, pero no una burbuja catastrófica a punto de estallar", sentencia el catedrático de Economía David H. Feldman, coautor de Why does College cost so much? o The Road Ahead for America's Colleges and Universities (en español: "¿Por qué es tan cara la universidad?" o "El camino por delante para los colegios y universidades de Estados Unidos").

Feldman, de la Universidad pública William and Mary, explica que el monto total de deuda estudiantil ha ido creciendo porque un número mayor de estudiantes de la mitad de la población que menos gana ha optado por estudios universitarios con el tiempo.

"Eso es bueno, no malo", defiende. "La deuda de los estudiantes universitarios está agrupada en torno a la media, y la media es un número sorprendentemente pequeño en relación con las historias de terror", incide.

Sobre la imparable subida del precio de las matrículas, el profesor argumenta que el coste de la educación superior crece, "para resumirlo de forma brevísima, (…) por muchas de las mismas razones que sube todo, desde la atención sanitaria hasta la guarderías".

Entre ello, menciona que lo que constituye su trabajo se ha encarecido por "el progreso tecnológico", o por la fuerte subida en los últimos 40 años del coste de equipos educativos "altamente cualificados".

En cualquier caso, el problema de esta deuda no tiene tanto que ver con los préstamos en sí, apunta.

"La gente que es más probable que caiga en la quiebra, no tiene ni siquiera la deuda media. Es más posible que alguien con una deuda de US$8.000 caiga en default que uno con US$35.000".

Feldman menciona los casos en los que un estudiante empieza un curso pero no lo acaba. Por tanto no tiene el beneficio que pueden aportar esos estudios superiores… pero sí queda con la deuda y los intereses que acarrea.

En 2019, el 17% de los adultos con deuda estudiantil pendiente estaban atrasados en sus pagos, según datos de la Reserva Federal.

La economista Sandy Baum, reconocida experta en el país en educación superior, rechaza por su parte la concepción del asunto como "un problema general donde la mayoría de estudiantes que piden préstamos acaban arruinando sus vidas".

"Cada vez más gente va a la universidad y muchos de ellos son personas que no pueden pagar de su bolsillo. Entonces un mayor número de personas pide préstamos. Esa es parte de la cuestión (…) pero poca gente toma prestado mucho dinero", sentencia la profesora emérita de la Universidad George Washington.

Un tercio de las personas con deuda estudiantil pendiente debe "menos de US$10.000", subraya en conversación con BBC Mundo.

Baum considera que el debate "comúnmente ignora el hecho de que, aunque nuestro sistema no está tan bien diseñado como el de otros países, tenemos programas de repago basados en los ingresos".

"Si tienes una deuda estudiantil federal, no tienes que pagarla si tu salario no te lo permite", indica la autora de Student debt: Rhetoric and Realities of Higher Education Financing.

No obstante, Baum considera que hay que preocuparse por el número de personas que abandonan sus estudios, por la desigualdad -"los estudiantes afroestadounidenses piden prestado mucho más que otros y tienen mayores dificultades para devolverlo"-, o por el incremento del precio de las matriculas, que relaciona con la falta de financiación en educación superior pública.

"La ayuda financiera también ha subido, por lo que el monto total que pagan los estudiantes no se ha incrementado tan rápido como el precio de la matrícula muestra, pero aun así, las matrículas están subiendo muy rápido".

Ir a la universidad "compensa muchísimo para mucha gente, incluso con los precios de la matrícula subiendo", afirma. "No para todos, está claro, y hay que proteger a esa gente".

Futuro en pausa

La preocupación por ver subir la cuenta mientras se está estudiando o al terminar este periodo es palpable en todas las conversaciones que mantuvo BBC Mundo con alumnos o graduados.

"Yo estoy esperando para poder hacer mi vida", señala en tono resignado Paul, un profesor de Matemáticas de 25 años de un instituto público.

El joven tuvo "la gran suerte" de que sus padres costearan su educación superior en Matemáticas Aplicadas, pero la maestría por la que optó, Pedagogía, tuvo que afrontarla él, pidiendo un préstamo de US$55.000.

Tras acabar y conseguir empleo relativamente rápido, pudo devolver US$20.000 en un año, pero posponiendo su independencia y limitando sus salidas: vive con sus padres y dedicó el 52,6% de sus ingresos a su carga financiera.

El profesor confía en recibir una ayuda federal que le eximirá de pagar US$17.000 por impartir en un centro al que acuden menores provenientes de familias de bajos recursos, si consigue mantenerse ahí cinco años.

Quiere comprar una vivienda, comenta, pero eso tendrá que esperar.

"Y yo tengo suerte… tengo una compañera que lleva 10 años enseñando y todavía tiene US$100.000 de deuda", cuenta sobre su colega, que tuvo problemas para ir pagando los préstamos adquiridos y acumuló intereses.

Tiene 33 años y "quiere ser madre ya, pero no puede", lamenta Paul.

Una vía de escape

John, el estudiante con una carga financiera de US$150.000, critica duramente el rol que juegan universidades en este aspecto: "Te dicen que pagarás la deuda en nada de tiempo".

"¿Y cómo alguien todavía adolescente va a saber algo de préstamos al entrar a la universidad?".

La especialista Sandy Baum, considera en ese sentido que algunas escuelas no ayudan a los alumnos como deberían y critica especialmente el caso de las instituciones con ánimo de lucro, donde "casi nadie termina los estudios de licenciatura".

Hornsby calcula que en el caso de John, éste podría acabar pagando el monto total de su deuda en unos 25 años, a través de una refinanciación que "se coma un tercio" de su salario.

"No puedes pagarlo a no ser que te sumes" a una de los programas de devolución de la deuda basado en el salario, zanja.

Para John, si alcanza el sueldo medio de su profesión al acabar sus estudios (sobre US$175.000) y opta por ese programa, eso puede suponer pagos de alrededor de US$1.500 mensuales durante dos décadas.

"Si lo piensas, es bien raro que un graduado con US$1 millón en deuda (o US$500.000, US$600.000), no tenga ningún problema con el crédito".

Para el futuro dentista, el esfuerzo "merecerá la pena" si consigue la beca que busca.

El golpe económico de la pandemia no le preocupa tanto. "Para cuando acabe mis estudios, espero que se haya solucionado", dice convencido.

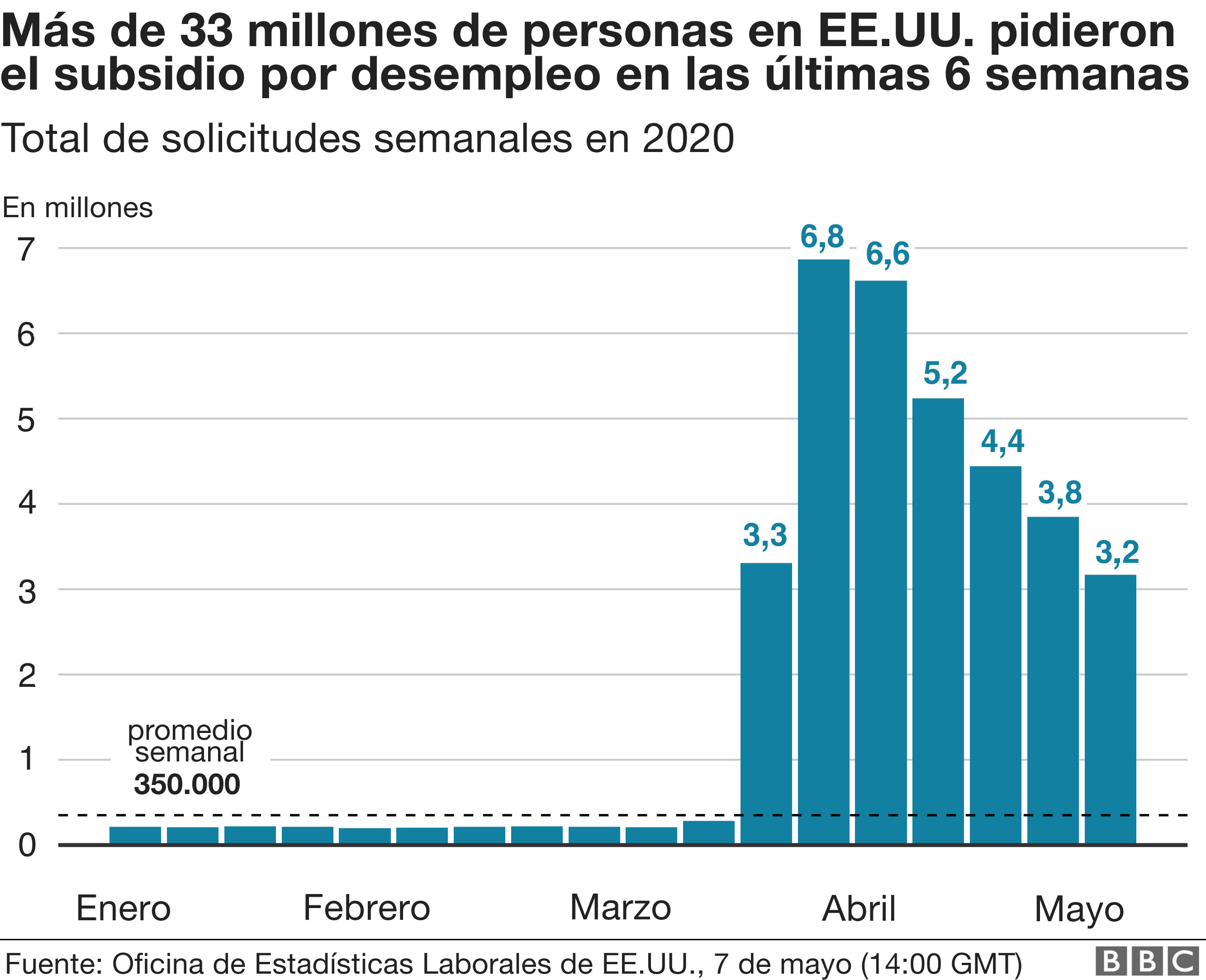

En cuestión de tres meses, más de 30 millones de personas se han ido al paro en el país. La tasa de desempleo es ya la peor desde la Gran Depresión.

lsm