Más Información

¿Por qué hay inversores dispuestos a comprar bonos de países ricos que les aseguran pérdidas en vez de ganancias?

A primera vista, parece el "mundo al revés". Especialmente en América Latina, donde las tasas de interés que fijan los bancos centrales están muy, pero muy lejos de un 0%.

Que un país suba o baje la tasas de interés determina, básicamente, cuál es el valor del dinero, es decir, cuánto debes pagar por pedir un crédito y cuánto puedes ganar si ahorras.

Eso afecta directamente a las personas, a las empresas y a toda la economía de un país.

Por eso cuando un banco central sube o recorta las tasas, las bolsas reaccionan al instante y los grandes inversionistas mueven capitales de un mercado a otro, según la rentabilidad que pueden conseguir y el nivel de riesgo asociado a un país.

Por eso, cuando Jerome Powell, el presidente de la Reserva Federal de Estados Unidos (equivalente al banco central) dice algo o simplemente respira... todos le prestan atención.

Y por eso Donald Trump se pone furioso cuando Powell no hace lo que a él le gustaría.

Pero.... si las tasas de interés fijan lo que vale pedir y prestar dinero, ¿por qué hay países con intereses bajo el 0%?

Los países, en general, bajan las tasas para estimular el crecimiento económico, haciendo que para la gente y las empresas sea más atractivo gastar e invertir antes que ahorrar.

"Una tasa de interés baja o negativa incentiva el consumo, la inversión productiva, el empleo, los ingresos", le dice a BBC Mundo Jorge Serralde, profesor de finanzas de la Universidad del Valle de México.

Ocurre cuando una economía se está desacelerando y el banco central quiere que haya más dinero circulante.

¿Cómo le puede afectar a la gente?

Ahora bien, los bancos comerciales no están obligados a seguir exactamente el mismo camino que fija el central.

Sin duda siguen la tendencia, pero no hay un traspaso automático a los clientes.

"No es que yo use una tarjeta de crédito y el banco comercial me devuelva dinero porque el banco central tiene una tasa de interés negativa", explica.

Lo que ocurre es que en general mejoran las condiciones de los créditos, pero a nadie le llega un cheque a la casa con una devolución de intereses.

- La paradoja del dólar en Argentina: cómo el temor de los mercados al regreso del kirchnerismo perjudica a Macri

- Por qué la devaluación del yuan dispara el precio del dólar (y cómo te puede afectar)

De hecho, hace unos días un banco danés hizo noticia porque anunció un crédito hipotecario con una tasa de interés negativa: -0,5% anual por 10 años.

Varios medios dijeron que el Jyske Bank le pagaría a las personas para que le pidieran una hipoteca.

Pero en realidad, aunque la oferta es increíblemente conveniente, el producto tiene otros tipos de costos asociados.

Lo cierto es que te prestan tan barato, pero tan barato, que es llamativo.

Y en el fondo es un ejemplo de cómo una tasa negativa puede generar hipotecas sorprendentes.

Al revés, si tienes una cuenta de ahorro en un banco, no estás ganando intereses cuando las tasas son negativas.

No es que le tengas que pagar necesariamente al banco porque te guarde la plata, pero tu dinero se está depreciando.

Eso explica por qué pierdes dinero si lo dejas en el banco cuando las tasas son extremadamente bajas.

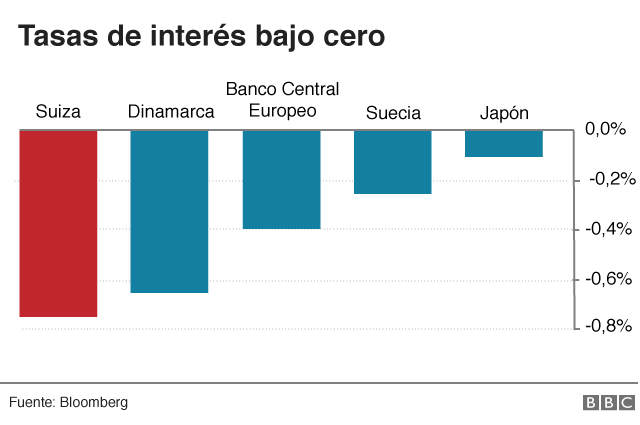

A nivel mundial, el banco central que tiene la tasa de interés más baja es el de Suiza, con -0,75%. Le siguen Dinamarca, el Banco Central Europeo, Suecia y Japón.

Y Dinamarca lleva siete años con una tasa de interés negativa que actualmente es de -0,65%, marcando el récord del país que ha estado más tiempo con los intereses bajo el cero%.

Suiza y Dinamarca están lejos de ser una excepción, dado que el costo del crédito en Europa se mantiene bajísimo desde la Gran Recesión de 2008.

El tercer banco con la tasa más baja del mundo es el Banco Central Europeo, luego sigue Suecia y termina la lista Japón.

Pero...

¿Por qué un inversor pagaría para que le pidan dinero prestado?

Lo normal es que un banco o un inversor preste dinero para obtener una ganancia. Por eso resulta difícil entender que alguien preste dinero, sabiendo que la rentabilidad será negativa.

¿Quién podría estar interesado en perder, cuando es mejor buscar clientes dispuestos a pagar gigantescos intereses?

La respuesta está relacionada con el riesgo de perder los fondos que estás prestando. El temido "riesgo de impago de un país". (Si las cosas no fueran así, todos se irían a comprar bonos a Argentina, que actualmente tiene una tasa de interés de 74,9%).

Al revés, cuando un país es rico y estable, te asegura que pagará, incluso aunque la rentabilidad sea insignificante.

Así funciona el mercado de los bonos, instrumentos de deuda que usan los gobiernos para financiarse.

Pero esta semana, Alemania sorprendió a los mercados al emitir el primer bono con tasa de interés negativa (0,11%) a 30 años del mundo.

Es decir, el Estado alemán le asegura al inversor que no solo no ganará ningún interés sino que al contrario, perderá dinero.

Es como si el inversor le pagara a los alemanes para financiarlos. Suena insólito, pero no le parece nada raro a los expertos financieros.

¿Qué gana entonces el inversor?

"No gana plata, pero gana seguridad", le dice a BBC Mundo José Raúl Godoy, analista de mercados de XTB Latinoamérica.

"Sabes que puedes perder dinero, pero que vas a perder menos que si invirtieras en renta variable. Y eso te da seguridad en un contexto de incertidumbre en los mercados".

"Actualmente hay riesgo de recesión en la economía alemana y europea. Entonces comprar un bono con rentabilidad cero o negativa es un refugio. Es una forma de protegerse", apunta Godoy.

Además los bonos tienen una rentabilidad, pero también un precio. De manera tal que el inversor lo puede vender más caro en el futuro y recuperar por ese lado.

¿Seguirá cayendo el valor del dinero?

Los bancos de la zona euro han expresado su inquietud porque las tasas de interés podrían seguir cayendo.

El Banco Central Europeo, que decide la política monetaria de los 19 países miembros de la eurozona, ha mantenido su principal tasa oficial al 0% desde marzo de 2016.

Lo que muchos se preguntan es si en el actual escenario económico, con la guerra comercial entre Estados Unidos y China junto a una desaceleración global, se puede mantener el costo del crédito en Europa en su actual nivel.

Por otro lado, a fines de julio la Reserva Federal de EE.UU. -por primera vez desde la gran crisis financiera de 2008- bajó los tipos de inetrés, dejando la tasa de referencia en una banda de 2% a 2,25%.

Y ahora los mercados están apostando porque vendrán nuevos recortes.

¿Por qué Suiza tiene la tasa de interés más baja del mundo?

Si la economía del mundo tiembla, Suiza es uno de los lugares favoritos de los inversores para refugiarse.

El franco suizo sigue siendo una moneda fuerte y el país un sinónimo de estabilidad.

En enero de 2015 el país europeo estrenó tasas negativas para reducir la sobrevaluación de su moneda, que es otro de los efectos que tiene el recorte de los tipos de interés.

"La medida tuvo un éxito muy limitado en este sentido, dado que el franco suizo permanece sobrevaluado y recientemente se ha apreciado aún más frente al euro y el dólar", le dice a BBC Mundo Sergio Rossi, profesor de macroeconomía y política monetaria de la Universidad de Fribourg, Suiza.

"La tasa negativa ha sobrecalentado el mercado inmobiliario suizo, a través de créditos hipotecarios que los bancos han estado ofreciendo generosamente a las familias que quieren comprar viviendas".

Actualmente hay muy pocos bancos o instituciones financieras (como los fondos de pensiones) que ofrezcan créditos hipotecarios con una tasa de interés negativa, explica.

Pero este tipo de préstamos "ciertamente aumentará, dado que el Banco Nacional Suizo va a seguir con su política de tasas de interés negativas".

"Incluso puede reducirla aún más", advierte, especialmente cuando el Banco Central Europeo vuelva a recortar el costo del crédito.

Efectivamente, los inversores han estado comprando francos suizos, una moneda atractiva para quienes manejan grandes sumas de dinero.

"El problema es que como Suiza es una economía pequeña, abierta y orientada a las exportaciones, un franco suizo estructuralmente fuerte es una carga para el crecimiento", le dice a BBC Mundo Verónica Weisser, economista del banco suizo UBS.

Además, explica, cuando el franco suizo se aprecia, los precios de las importaciones bajan, disminuyendo la inflación.

Y Suiza necesita exactamente lo contrario: más inflación para dinamizar la economía.

Por eso, para evitar un franco demasiado alto, una inflación muy baja y un crecimiento lento, Suiza tiene la tasa de interés más baja del mundo.

Lo que le preocupa a los expertos es que cuando los gobiernos tienen las tasas de interés muy bajas, queda claro que la economía mundial no está creciendo con fuerza y que los bancos centrales tienen que salir a actuar para activarla.

El riesgo es que si bajan demasiado, quedará cada vez menos espacio de maniobra a futuro en caso de que las cosas se pongan mal y llegue una recesión.

Recuerda que puedes recibir notificaciones de BBC News Mundo. Descarga la nueva versión de nuestra app y actívalas para no perderte nuestro mejor contenido.

https://www.youtube.com/watch?v=SZY7ugs_DvI