El uso de tarjetas prende alertas de lavado de dinero

En menos de 2 años, el SAT ha recibido más de 55 mil alertas por transacciones sospechosas, la mayoría por uso de este medio de pago

El año pasado Ernesto llegó a una agencia de autos y tras un vistazo escogió un automóvil sin preguntar su costo al vendedor. Semanas después llegó a la misma agencia y tras un breve recorrido por el negocio compró otro coche. No le cuestionó al agente de ventas cuáles eran las características del auto y tampoco si lo tenía en otro color. Al poco tiempo volvió al mismo establecimiento e hizo una compra más sin inspeccionar el vehículo.

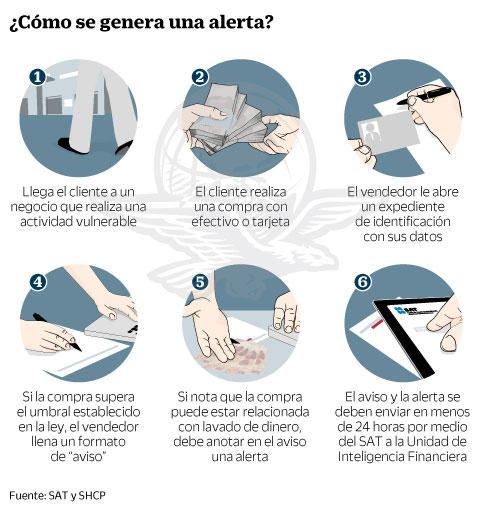

Eso ocasionó que el agente de ventas elaborara un “aviso con alerta”, y que lo enviara a la Unidad de Inteligencia Financiera (UIF), a través del SAT, informándole: “El cliente o usuario compró múltiples vehículos en un periodo muy corto, sin tener la preocupación sobre el costo, condiciones o tipo de vehículo”.

En México, cada 15 minutos se detecta un caso como éste que podría estar contribuyendo al lavado de dinero. Desde el 1 de septiembre de 2013, cuando entró en vigor el reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, hasta el 31 de mayo de 2015, la también llamada Ley Antilavado ocasionó que empresas y particulares enviaran 55 mil 117 “avisos con alerta” para reportar la realización de diversas transacciones sospechosas, de acuerdo con información obtenida por este medio vía la Ley de Transparencia.

Estos “avisos con alerta” los envían los sectores regulados por dicha ley cuando al momento de realizar una operación o transacción el vendedor tiene información adicional, “basada en hechos o indicios”, de la que se pudiera presumir que los recursos provienen o están destinados a favorecer o prestar ayudar a la comisión de delitos con recursos de procedencia ilícita. Éstos deben ser enviados dentro de las siguientes 24 horas a partir de que se conozca el caso.

La mayoría de estas notificaciones se generaron por el uso de tarjetas de servicio y de prepago, así como por tarjetas de crédito emitidas por entidades no financieras, como las que brindan las tiendas departamentales. En este rubro se han enviado cerca de 30 mil alertas a la autoridad hacendaria, porque “se observa que el cliente o usuario realiza operaciones de carga o recarga por montos por arriba del umbral de identificación utilizando diversas tarjetas”.

Las tarjetas prepagadas son aquellas en las que se dispone de una suma de dinero que después se puede utilizar para pagar productos y servicios; se pueden recargar por internet o en los establecimientos afiliados.

En el mercado, las tarjetas de prepago las ofrecen las compañías de juego y entretenimiento, comunicaciones, comercio electrónico, tiendas de conveniencia y los servicios de streaming, entre otros rubros. A diferencia de las tarjetas de débito o de nómina, las de prepago no están ligadas a una cuenta de cheques o de ahorro, y éstas pueden ser adquiridas en tiendas departamentales, de conveniencia y negocios de supermercados, entre otros establecimientos.

Angélica Ortiz Dorantes, especialista en prevención de lavado de dinero, explica que esta categoría de alerta se refiere a que en un mismo mes el cliente recargó varias tarjetas de prepago, cada una de ellas por una cantidad mayor a lo permitido según el umbral establecido en la ley, que es de 45 mil 215 pesos.

Estas tarjetas prepagadas no las expide el sector financiero, expone, sino que muchas veces las brindan diversas empresas a sus empleados para que paguen gasolina, supermercado o noches de hotel, y hay otras que se emiten para el público en general.

Otros “avisos con alerta” en este rubro se han generado porque “las operaciones realizadas con la tarjeta parecen estar fuera de su alcance”. Esto significa, abunda la especialista, que los gastos que realizó el cliente con este medio de pago no corresponden con su perfil económico. También pueden generar estas notificaciones los cheques de viajero y tarjetas de recompensa.

Los otros 25 mil 117 “avisos con alerta” generados no fueron desglosados por actividad o rubro en la información entregada a este medio, pero sí se detalla que se han producido, por ejemplo, debido a que los clientes se rehúsan a entregar documentos oficiales que los identifiquen o porque se proporcionan papeles falsos para realizar la operación.

También se han enviado “avisos con alerta” porque el vendedor detectó que las personas involucradas en la operación mostraron fuerte interés en que se llevara a cabo con rapidez, “sin que exista causa justificada”, intentaron sobornar o extorsionar para realizar la transacción de forma irregular, o llevaron a cabo múltiples operaciones en un periodo muy corto “sin razón aparente”.

En algunas de las notificaciones los empresarios escribieron: “Se conoce un historial criminal del cliente o usuario, de algún familiar directo o persona relacionada”, y en otros había indicios de que las donaciones en especie eran a favor de centros que brindaban ayuda a la comunidad, y se “sospechaba de que dichas organizaciones estarían vinculadas con actividades u organizaciones delictivas”.

Además, se registraron este tipo de alertas porque el cliente realizó transacciones de manera periódica en las que liquidó el total del monto del préstamo otorgado en efectivo al poco tiempo de haberlo adquirido.

Algunos de los motivos expuestos por la iniciativa privada en las transacciones de renta de bienes-inmuebles, es que el cliente acepta pagar un monto de arrendamiento significativamente mayor a los valores de mercado u ofrece liquidar por adelantado las rentas correspondientes a un largo periodo sin justificación lógica.

También se ha alertado a la autoridad porque el cliente no quiere ser relacionado con la operación de arrendamiento, se niega a dar información sobre el uso que se le dará al inmueble o porque el pago de las rentas lo realiza un tercero, el cual no tiene una relación aparente con el cliente.

Un ejemplo de esto es el caso de Jorge, quien rentó un inmueble con un valor mensual superior a 112 mil 500 pesos, y mientras cerraba el trato de arrendamiento levantó sospechas en la empresa con la que firmó el contrato. El agente inmobiliario decidió emitir una alerta a la UIF, por conducto del SAT.

En el aviso que recibió la UIF, la alerta decía: “Hay indicios o certeza de que el inmueble arrendado no está siendo utilizado para el propósito expresado por el cliente o usuario, sino para posibles actividades ilícitas”.

Avisos sin alertas: la sospecha es menor

Desde septiembre de 2013 la Ley Antilavado obliga a los empresarios y particulares que realizan 17 “actividades vulnerables” a informar a la Secretaría de Hacienda y Crédito Público (SHCP) sobre transacciones sospechosas. Entre ellas están la venta de vehículos, obras de arte, juegos y sorteos; los servicios de traslado o custodia de valores, la comercialización de tarjetas de crédito, blindaje de autos y la compra-venta o el arrendamiento de inmuebles, entre otras.

El objetivo de la ley es proteger al sistema financiero con medidas que prevengan actos u operaciones con recursos de procedencia ilícita, recabar elementos útiles para perseguir estos delitos, y desarticular las estructuras económicas de las organizaciones delictivas para evitar que se financien con esos recursos.

Ortiz Dorantes, autora del libro El delito de lavado de dinero, afirma que esta ley “es muy dura y está haciendo sufrir mucho al sector comercial”, porque la autoridad lo ha sobrecargado con una serie de obligaciones que en algunos casos son inútiles y no ayudan a la prevención de blanqueo de capitales.

La experta apunta que mientras que el GAFI (Grupo de Acción Financiera Internacional), un organismo intergubernamental contra el blanqueo de capitales, pide a los países elaborar una ley antilavado donde se regulen seis actividades comerciales, en México se establecieron 15.

“Nosotros tenemos actividades comerciales que el GAFI nunca nos pidió y que sí han causado al sector comercial una serie de trabajos, en algunos casos inútiles, que hacen que se empantane en un cumplimiento que es totalmente incorrecto, inequitativo y que en otros países no se da”, expone Ortiz Dorantes.

Esta ley, además de generar los avisos generales y los que son con alerta (estos últimos los que despiertan una mayor sospecha), también obliga a las entidades que realizan actividades vulnerables a presentar “informes en cero” a la UIF por conducto del SAT. En sus primeros 515 días de operación —periodo que pudo documentar este medio— esta ley generó 3.7 millones de avisos y 526 mil 360 reportes en cero.

Los “informes en cero” son las notificaciones que manda la iniciativa privada cuando no se realiza algún acto u operación que sea objeto de aviso por no considerarse de riesgo.

Los avisos son aquellos reportes que los empresarios deben enviar cuando el monto de la transacción supera el tope económico fijado por la ley para cada actividad. Por ejemplo, en el caso de la compra de una casa es de 562 mil 552.50 pesos y en el de un coche es de 450 mil pesos. En algunas actividades la notificación se presenta por la simple realización de la operación, como en ciertos servicios que prestan los notarios públicos. Estos avisos deben contener información sobre la operación, la actividad u ocupación del cliente, y datos de localización.

Quienes los elaboran tienen la facultad de emitir en los formatos oficiales la variación antes mencionada de “aviso con alerta”, que se utiliza cuando hay indicios de que el cliente pudiera estar relacionado con actividades de lavado de dinero.

Para Ortiz Dorantes, quien también participó en la implementación de la ley, los “avisos con alerta” pueden ser un foco especializado, una pista que se pone en el radar de la autoridad porque ya no se trata sólo del reporte de una compra normal, sino que es una transacción extraña. “Ese aviso con alerta significa que la forma en que se realizó la operación comercial no es muy común, puede ser que se pagó en efectivo o se pidió la entrega del bien inmediatamente”, explica.

Pero aclara que no necesariamente estas alertas están relacionadas con la delincuencia organizada, ya que a lo mejor a esa persona le urgía liquidar la compra de una camioneta porque necesitaba transportar alguna carga.

La especialista señala que las alertas se derivan de una interpretación subjetiva del vendedor, y así sucede en todo el sistema de prevención de lavado en el mundo.

Menciona que los avisos sin alerta producen una sobrecarga de trabajo para la UIF, que tiene que analizar y separar las notificaciones que pudieran estar relacionados con recursos de procedencia ilícita.

“Hay un gran trabajo para la autoridad, para poder separar la paja y el oro. La paja que va a ser la mayoría, porque resultarán muchas operaciones mercantiles normales que no están relacionadas con la delincuencia”, apunta.

La especialista considera que hay sectores donde la ley está jugando un papel relevante, como la venta de obras de arte, custodia y tras- lado de valores, y tarjetas prepagadas.

“Hay unos sectores donde sí es importante la ley, y otros en los que no, porque ya estaban regulados, como los notarios, el sector de exportación e importación, los llamados agentes aduanales. Todo lo que avisan no sirve para nada porque eso ya se avisaba por medio de otras leyes”, detalla Ortiz Dorantes.